Economía

Baja penetración de los seguros, responsabilidad de las empresas

En una reunión con los medios, el director general de Seguros y Pensiones del grupo financiero HSBC reconoció que parte del problema de esta baja penetración en es responsabilidad de las empresas aseguradoras

CIUDAD DE MÉXICO (15/JUN/2011).- A diferencia de países como Brasil, Argentina y Chile, México tiene una escasa cultura aseguradora, lo que ha llevado a que las pólizas representen apenas 1.8 por ciento del Producto Interno Bruto (PIB) del país, consideró HSBC México.

El director general de Seguros y Pensiones del grupo financiero, Andrés Hammar, refirió que en el caso de Brasil la penetración de los seguros en su PIB es de tres por ciento, al igual que en Argentina, mientras que en Chile llega a cuatro por ciento, y en naciones como Japón a ocho por ciento.

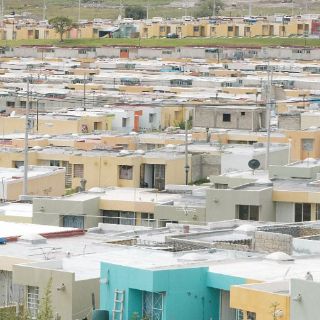

Otro ejemplo de esta situación es la penetración del seguro de vivienda en el PIB, toda vez que apenas es de 0.3 por ciento, insólito para un país con las características de México, y aquellas casas que cuentan con esta protección es porque está ligada a un crédito hipotecario.

En una reunión con medios, el directivo reconoció que gran parte del problema de esta baja penetración en el país es responsabilidad de las empresas aseguradoras, derivado de los productos tan complicados que se ofertan al respecto y la falta de mejores redes para su venta.

De hecho, reconoció que una limitante en seguros de vivienda de este tipo es que las aseguradoras deben reservar por un monto muy alto estas pólizas, ya que lo hacen de manera general y no por condiciones particulares o ubicación.

No obstante, subrayó que para aumentar el interés de la población es indispensable que las empresas integren productos más sencillos en cuanto a su compresión y contratación, y desarrollar las redes de adquisición como cajeros automáticos, telefónicas e internet.

Otro problema que se percibe en el país es que la gente que contrata un seguro tiene en su mayoría una permanencia o continuidad baja, ya que es un producto intangible, de escasa transaccionalidad.

De ahí, reconoció, gran parte de la responsabilidad de la baja penetración ha sido de las aseguradoras que no han encontrado mecanismos eficientes para colocar este tipo de instrumentos entre la población.

Ante este panorama y el potencial que el mercado representa en el país, el banco buscará incentivar la contratación del seguro, especialmente entre sus clientes Premier y Advance, a través de su Banca Aseguradora.

El propósito será llegar a estos segmentos de la población ante los valores agregados que se ofrecerán en los seguros de autos, vida individual, accidentes personales, vida total y casa habitación.

El director general de Seguros y Pensiones del grupo financiero, Andrés Hammar, refirió que en el caso de Brasil la penetración de los seguros en su PIB es de tres por ciento, al igual que en Argentina, mientras que en Chile llega a cuatro por ciento, y en naciones como Japón a ocho por ciento.

Otro ejemplo de esta situación es la penetración del seguro de vivienda en el PIB, toda vez que apenas es de 0.3 por ciento, insólito para un país con las características de México, y aquellas casas que cuentan con esta protección es porque está ligada a un crédito hipotecario.

En una reunión con medios, el directivo reconoció que gran parte del problema de esta baja penetración en el país es responsabilidad de las empresas aseguradoras, derivado de los productos tan complicados que se ofertan al respecto y la falta de mejores redes para su venta.

De hecho, reconoció que una limitante en seguros de vivienda de este tipo es que las aseguradoras deben reservar por un monto muy alto estas pólizas, ya que lo hacen de manera general y no por condiciones particulares o ubicación.

No obstante, subrayó que para aumentar el interés de la población es indispensable que las empresas integren productos más sencillos en cuanto a su compresión y contratación, y desarrollar las redes de adquisición como cajeros automáticos, telefónicas e internet.

Otro problema que se percibe en el país es que la gente que contrata un seguro tiene en su mayoría una permanencia o continuidad baja, ya que es un producto intangible, de escasa transaccionalidad.

De ahí, reconoció, gran parte de la responsabilidad de la baja penetración ha sido de las aseguradoras que no han encontrado mecanismos eficientes para colocar este tipo de instrumentos entre la población.

Ante este panorama y el potencial que el mercado representa en el país, el banco buscará incentivar la contratación del seguro, especialmente entre sus clientes Premier y Advance, a través de su Banca Aseguradora.

El propósito será llegar a estos segmentos de la población ante los valores agregados que se ofrecerán en los seguros de autos, vida individual, accidentes personales, vida total y casa habitación.

Síguenos en